【中金固收·综合】银行间流交易量排名的加密货币交易所- 加密货币所动性宽松继续支撑债券需求——2026年4月中债登、上清所债券托管数据点评

2026-05-31交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行中债登托管量2026年4月净增3020亿元至132.1万亿元;上清所托管量净增3028亿元至49.9万亿元;合计净增6048亿元。

利率债:4月利率债发行环比、净增环比均明显下滑,主因政金债和地方债净增量明显下滑。2026年4月总计发行2.66万亿元、净增5455亿元,分别较3月下滑4523亿元和5002亿元。1-4月累计发行11.15万亿元,较去年同期增加5893亿元;累计净增4.21 万亿元,较去年同期减少1.11万亿元。

(1)国债:2026年4月记账式国债发行量为1.32万亿元,净增量为5184亿元。1-4月记账式国债累计发行4.91万亿元,高于去年同期2156亿元,累计净增量为1.64万亿元,较去年同期低518亿元。

(2)地方债:2026年4月地方政府债发行8113亿元,净增3552亿元。1-4月地方债累计发行3.92万亿元,较去年同期增加3818亿元,累计净增量为2.79万亿元,较去年同期减少3653亿元。

(3)政策性金融债:2026年4月政金债总计发行5321亿元,净增量-3281亿元。1-4月,政金债累计发行2.32万亿元,较去年同期减少80亿元,累计净增-2249亿元,较去年同期减少6905亿元。

同业存单:2026年4月同业存单净增延续为负,且降幅继续扩大,发行加权期限环比下降。2026年4月同业存单全月发行2.55万亿元,环比下滑,当月净增-3901亿元。发行加权期限为7.9个月,较2026年3月有所下滑。

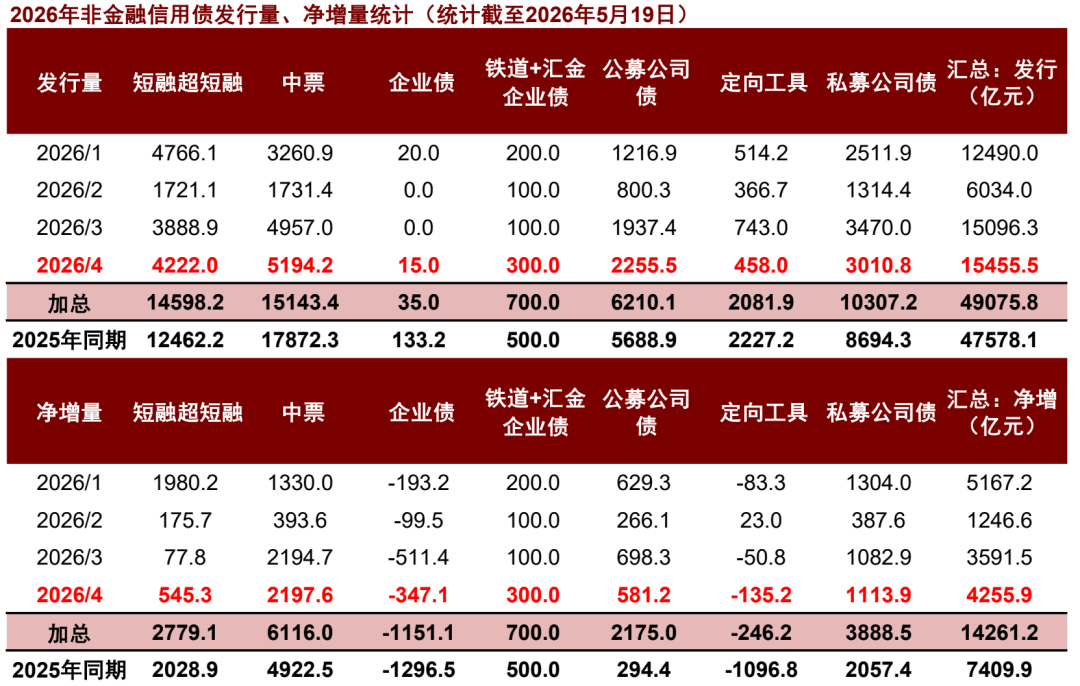

信用债:2026年4月信用债发行、净增继续抬升,中票、公私募公司债、5-10年、高评级、央国企贡献多数净增量。

1) 商业银行:增持力度减弱,增持占比明显提升,主要以增持利率债和同业存单为主。2026年4月商业银行增持9838亿元债券,较前月明显下滑,占主要机构总增持比例的313%。具体来看,增持7291亿元利率债,占利率债增持比例的139%,其中对国债增持1448亿元、对地方债增持6595亿元、对政金债减持752亿元。对信用债增持528亿元。对同业存单增持2019亿元。

2) 广义基金:减持力度有所增加,主要以减持同业存单为主。2026年4月广义基金减持2391亿元债券。分品种来看,4月对利率债增持1651亿元,占利率债增持比例的32%,其中对国债增持1234亿元、对政金债减持1504亿元、对地方债增持1921亿元。对信用债增持2213亿元。同时,对同业存单减持6255亿元。

3) 境外机构:继续减持债券,主要以减持利率债和同业存单为主。2026年4月境外机构减持634亿元债券。分品种来看,境外机构减持244亿元利率债,其中对国债减持98亿元,对政金债减持209亿元,对地方债增持64亿元。对信用债增持10亿元。同时,对同业存单减持401亿元。

信用债持有结构方面:从2026年4月的托管数据看,在资金面宽松、收益率有所下行、净增继续抬升的背景下,多数机构增持力度加强,保险边际减弱。

利率债:4月利率债发行环比、净增环比均明显下滑,主因政金债和地方债净增量明显下滑。2026年4月总计发行2.66万亿元、净增5455亿元,分别较3月下滑4523亿元和5002亿元。1-4月累计发行11.15万亿元,较去年同期增加5893亿元;累计净增4.21 万亿元,较去年同期减少1.11万亿元。

(1)国债:2026年4月记账式国债发行量为1.32万亿元,净增量为5184亿元。1-4月记账式国债累计发行4.91万亿元,高于去年同期2156亿元,累计净增量为1.64万亿元,较去年同期低518亿元。

(2)地方债:2026年4月地方政府债发行8113亿元,净增3552亿元。1-4月地方债累计发行3.92万亿元,较去年同期增加3818亿元,累计净增量为2.79万亿元,较去年同期减少3653亿元。

(3)政策性金融债:2026年4月政金债总计发行5321亿元,净增量-3281亿元。具体来看,2026年4月国开、农发和口行债分别发行2850亿元、1470亿元和1001亿元,分别净增-2160亿元、-1113亿元和-8亿元。1-4月,政金债累计发行2.32万亿元,较去年同期减少80亿元,累计净增-2249亿元,较去年同期减少6905亿元。

同业存单:2026年4月同业存单净增延续为负,且降幅继续扩大,发行加权期限环比下降。2026年4月同业存单全月发行2.55万亿元,环比下滑,当月净增-3901亿元。分银行类型来看,大行发行10690亿元,净增1579亿元;股份行发行4284亿元,净增-4764亿元;城商行发行7981亿元,净增-789亿元;农商行发行1953亿元,净增2亿元。发行加权期限为7.9个月,较2026年3月有所下滑。

2026年4月信用债发行、净增继续抬升。截至2026年5月19日统计,4月非金融类信用债的供给环比抬升2.4%至15456亿元,净增量也增长18.5%至4256亿元。

分品种来看,2026年4月净增量主要由中票、公私募公司债贡献,定向工具和公募公司债融资环比弱化。截至2026年5月19日统计,2026年4月中票、公募和私募公司债净增量分别达2198亿元、581亿元和1114亿元,贡献绝大多数净增量。环比来看,多数品种净融资环比改善,仅公募公司债净增环比收缩16.8%,定向工具净偿还量扩大166.1%。

2026年4月5-10年、高评级、央国企贡献多数净增量。5-10年净增量达2607亿元,贡献多数净增量,10年及以上净增量也有1149亿元;外部评级上AAA评级净增量达4114亿元,贡献绝大多数净增量;企业性质上,央企、地方国企、城投和非国企净增量分别为1794亿元、2203亿元、-455亿元和747亿元。

图表5:2026年4月非金融信用债发行与净增统计(按发行起始日)(单位:亿元)

2026年4月机构整体增持3139亿元债券[1],增持量较前月明显下滑。分机构来看:

(1)商业银行:增持力度减弱,增持占比明显提升,主要以增持利率债和同业存单为主。2026年4月商业银行增持9838亿元债券,较前月明显下滑,占主要机构总增持比例的313%。具体来看,增持7291亿元利率债,占利率债增持比例的139%,其中对国债增持1448亿元、对地方债增持6595亿元、对政金债减持752亿元。对信用债增持528亿元。对同业存单增持2019亿元。

(2)广义基金:减持力度有所增加,主要以减持同业存单为主。2026年4月广义基金减持2391亿元债券。分品种来看,4月对利率债增持1651亿元,占利率债增持比例的32%,其中对国债增持1234亿元、对政金债减持1504亿元、对地方债增持1921亿元。对信用债增持2213亿元。同时,对同业存单减持6255亿元。

(3)保险:转为减持债券,主要以减持利率债为主。2026年4月保险机构减持326亿元债券。分品种来看,对利率债减持290亿元,具体分别减持383亿元国债、减持238亿元政金债,增持331亿元地方债。对信用债减持21亿元,对同业存单减持15亿元。

(4)券商:转为增持债券,主要以增持利率债为主。券商2026年4月增持806亿元债券。分品种来看,增持1152亿元利率债,其中分别增持589亿元国债、减持42亿元政金债,增持606亿元地方债。对信用债减持107亿元,对同业存单减持240亿元。

(5)境外机构:继续减持债券,主要以减持利率债和同业存单为主。2026年4月境外机构减持634亿元债券。分品种来看,境外机构减持244亿元利率债,其中对国债减持98亿元,对政金债减持209亿元,对地方债增持64亿元。对信用债增持10亿元。同时,对同业存单减持401亿元。

4月主要机构对债券增持力度有所下滑,或更多受到利率债净增规模明显下降的影响。4月资金面宽松主导债市迎来一波较快的收益率下行行情,在企业结汇需求继续释放的背景下,资金供给强于需求的格局延续,导致银行间流动性持续充裕,商业银行继续维持较大规模的增持力度,尽管增持规模环比有所下滑,但主要是受到利率债供给环比下滑的影响。不过广义基金和境外机构仍然延续减持趋势,主要受到同业存单供给规模压缩影响,机构多以减持同业存单为主。后续来看,我们认为当前债市“资产荒”格局仍在延续,货币政策宽松叠加企业结汇需求释放支撑银行间流动性持续充裕,债市情绪也在资金面宽松得到进一步确认后更加积极,或为债券需求继续提供有力支撑。

图表6:中债登+上清所按投资者分类的主要券种净增量(上)及存量(下)分布结构

注:数据截至2026年4月末;中债于2021年3月起停止公布中票数据,表中数据假设2021年3月起中债的中票规模与2021年2月持平,下同

按照短融超短融、中票、企业债、定向工具的合计口径,2026年4月信用债托管总量增加2204亿元。仅券商自营和保险机构减持信用债,其余机构均增持信用债。广义基金增持规模由1400亿元增加至2213亿元,商业银行由增持规模由805亿元收缩至528亿元,境外机构由减持19亿元变为增持10亿元。信用社增持规模由8亿元变成1亿元。券商自营减持规模由143亿元缩减至107亿元,保险机构由增持18亿元变为减持21亿元。市场份额上,广义基金、商业银行、券商自营和保险机构分别环比变化0.48ppt、-0.01ppt、-0.10ppt和-0.03ppt,信用社和境外机构占比几乎不变。若再考虑公司债,信用债总托管量增加3605亿元,广义基金增持2732亿元,银行自营增持528亿元,保险机构减持58亿元,券商自营减持5亿元。广义基金市场份额环比上升0.18ppt,银行自营、保险机构和券商自营市场份额分别环比下降0.04ppt、0.06ppt和0.04ppt。

① 短融超短融:2026年4月短融超短融托管量净增加608亿元。广义基金、商业银行和券商自营增持短融超短融,政策性银行和保险机构减持短融超短融,信用社持有规模基本不变。广义基金、商业银行和券商自营分别增持479亿元、195亿元和20亿元,市场份额分别抬升0.44ppt、0.01ppt和0.07ppt。政策性银行和保险分别减持37亿元和9亿元,持有占比下降0.21ppt和0.04ppt。

② 中票:2026年4月中票托管量净增加2127亿元。广义基金和商业银行增持中票,券商自营、保险机构和政策性银行减持中票。广义基金和商业银行分别增持1848亿元和501亿元,市场份额分别变化0.41ppt和-0.03ppt。信用社增持规模不大,持有占比几乎不变。券商自营、保险机构和政策性银行分别减持77亿元、8亿元和7亿元,市场份额分别下降0.12ppt、0.04ppt和0.05ppt。

③ 企业债:企业债(不含铁道)2026年4月托管量净减少396亿元,所有机构均减持企业债,转托管规模继续收缩。广义基金、商业银行、券商自营和保险机构分别减持118亿元、114亿元、23亿元和5亿元,市场份额分别变化0.00ppt、-0.35ppt、-0.03ppt和0.02ppt。2026年4月企业债转托管至交易所的规模收缩134亿元,市场份额上升0.37ppt。

④ 定向工具:定向工具2026年4月托管量净减少135亿元。广义基金和境外机构分别增持4亿元和3亿元,持有占比分别上升0.46ppt和0.01ppt。商业银行和券商自营分别减持54亿元和27亿元,持有占比分别下降0.14ppt和0.11ppt。保险机构和信用社持有规模基本不变。

⑤ 上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,2026年4月上交所公司债(公募和私募)总托管量净增加1007亿元,信托、广义基金、银行自营和券商自营增持公司债,保险减持公司债。信托、广义基金、银行自营和券商自营分别增持431亿元、325亿元、170亿元和93亿元,市场份额分别变化0.15ppt、-0.15ppt、0.02ppt和0.04ppt。保险减持12亿元,持有占比下降0.06ppt。

⑥ 深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,2026年4月深交所公司债(公募和私募)总托管量净增加395亿元。广义基金和券商自营分别增持194亿元和9亿元,保险减持24亿元,广义基金、保险和券商自营持有份额分别变化-0.34ppt、-0.19ppt和-0.02ppt。

从2026年4月的托管数据看,在资金面宽松、收益率有所下行、净增继续抬升的背景下,多数机构增持力度加强,保险边际减弱。4月信用债收益率延续下行,不过幅度不及利率,净增规模继续抬升,各机构或提升增持幅度或转为增持。具体来看,广义基金增持规模突破2700亿元,增持力度较大,我们认为或与四月理财规模季节性扩张相关。券商和银行的增持力度也边际抬升,仅保险略有减弱,我们认为或与本月长久期利率表现更佳相关。

2026年1-4月广义基金、商业银行、信用社和保险均增持信用债,其中广义基金和商业银行贡献多数增持规模,仅券商自营和境外机构减持信用债。如考虑公司债后,广义基金、商业银行和保险机构均增持信用债,其中广义基金和商业银行是信用债增持主力,仅券商自营减持信用债。若将信用债按照不含公司债的口径,2026年1-4月广义基金、商业银行、信用社和保险分别增持5337亿元、3317亿元、30亿元和4亿元,持有占比分别变化0.71ppt、0.88ppt、0.01ppt和-0.06ppt。券商自营和境外机构分别减持491亿元和14亿元,持有占比分别下降0.40ppt和0.01ppt。若按照含公司债的口径,2026年1-4月广义基金、商业银行和保险机构净增持信用债8721亿元、3825亿元和521亿元,持有占比变化0.21ppt、0.37ppt和-0.01ppt,券商自营净减持信用债478亿元,持有占比下降0.28ppt。

图表11:2026年1-4月信用债(不含公司债的口径)持有人结构变化情况

[1] 统计口径包括国债、地方债、政金债、同业存单、企业债、中票、短融、超短融以及定向融资工具,下同。返回搜狐,查看更多