【中金固收·综合】境内机构大幅增持境外机构延续减持——2023年8月中债登、上清所债券托管数据点评交易量排名的加密货币交易所- 加密货币所

2026-04-13交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行中债登托管量2023年8月净增10355亿元至101.97万亿元,上清所托管量净增1458亿元至33.47万亿元,二者合计净增1.18万亿元。

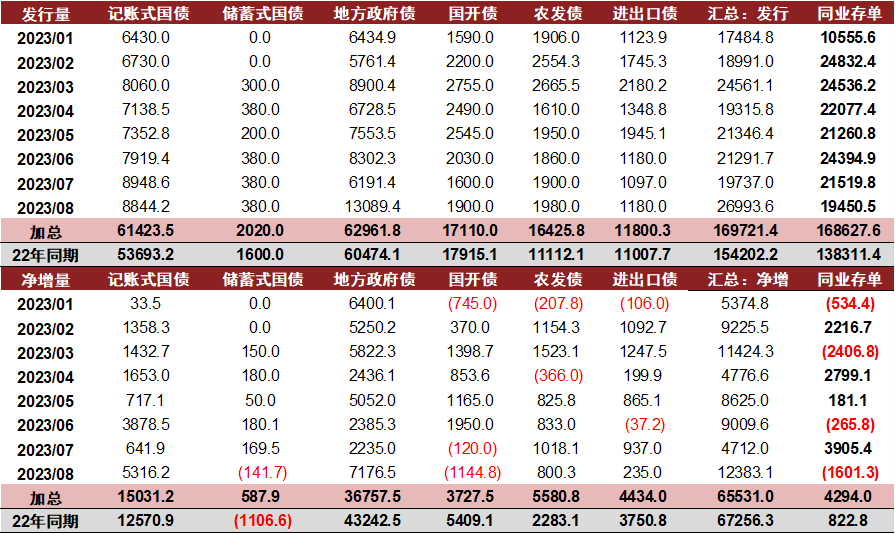

利率债:2023年8月总计发行2.7万亿元、净增12383亿元,分别较7月增加7257亿元和增加7671亿元。1-8月累计发行16.97万亿元,较去年同期增加15519亿元;累计净增6.55万亿元,较去年同期减少1725亿元。

(1)国债:2023年8月记账式国债发行量为8844.2亿元,净增量为5316.2亿元。1-8月记账式国债累计发行6.14万亿元,高于去年同期7730.3亿元,累计净增量为15031.2亿元,较去年同期高2460.3亿元。

(2)地方债:2023年8月地方政府债发行13089.4亿元,净增7176.5亿元。1-8月地方债累计发行6.3万亿元,较去年同期增加约2487.7亿元,累计净增量为3.68万亿元,较去年同期减少约6485.0亿元。

(3)政策性金融债:2023年8月政金债总计发行5060亿元,净增量-109.5亿元。1-8月,政金债累计发行4.53万亿元,较去年同期增加5301.2亿元,累计净增13742.3亿元,较去年同期增加2299.3亿元。

同业存单:2023年8月同业存单发行量有所下降,全月发行1.95万亿元,净增-1601.3亿元。

信用债:8月信用债发行放量,净增量环比抬升超一倍。净增仍主要由中票和私募公司债贡献,其中短融超短融净增转正,而公募公司债净增转负。1-3年、AA+评级仍贡献多数净增量,非国企净增量转负。

(1)商业银行:配债规模大幅增加,主要增配利率债,对信用债略有增持,对存单减持。2023年8月商业银行增持7882亿元债券。具体来看,增持8257亿元利率债,其中对国债增持3365亿元、对地方债增持4737亿元、对政金债增持154亿元。对同业存单转为减持385亿元。

(2)广义基金:配债步伐放缓,对利率债增持量增加、对信用债和存单增持量减少。2023年8月广义基金增持3178亿元债券。分品种来看,8月对利率债增持1175亿元,其中对国债增持881亿元、对政金债减持312亿元、对地方债增持605亿元。对信用债增持911亿元。同时,对同业存单增持1092亿元。

(3)境外机构:整体延续减持,且对利率债、信用债和存单均减持。2023年8月境外机构减持565亿元债券。分品种来看,境外机构对国债、政金债、地方债分别减持199亿元、229亿元、10亿元。对信用债减持26亿元。同时,对同业存单减持101亿元。

信用债持有结构方面:从8月的托管数据看,在净增抬升较多、收益率边际回调的背景下,商业银行转为增持,非银中除券商自营外也均有增持,不过增持规模有所收缩。

利率债:2023年8月总计发行2.7万亿元、净增12383.1亿元,分别较7月增加7256.6亿元和增加7671.2亿元。1-8月累计发行16.97万亿元,较去年同期增加15519.2亿元;累计净增6.55万亿元,较去年同期减少1725.3亿元。

(1)国债:2023年8月记账式国债发行量为8844.2亿元,净增量为5316.2亿元,贴现式国债单支发行规模主要在200-600亿元之间,附息式国债单支发行规模主要在950亿元左右。1-8月记账式国债累计发行6.14万亿元,高于去年同期7730.3亿元,累计净增量为15031.2亿元,较去年同期高2460.3亿元。

(2)地方债:2023年8月地方政府债发行13089.4亿元,净增7176.5亿元。1-8月地方债累计发行6.3万亿元,较去年同期增加约2487.7亿元,累计净增量为3.68万亿元,较去年同期减少约6485.0亿元。

(3)政策性金融债:2023年8月政金债总计发行5060亿元,净增量-109.5亿元。具体来看,2023年8月国开、农发和口行债分别发行1900亿元、1980亿元和1180亿元,分别净增-1144.8亿元、800.3亿元和235亿元。1-8月,政金债累计发行4.53万亿元,较去年同期增加5301.2亿元,累计净增13742.3亿元,较去年同期增加2299.3亿元。

同业存单:2023年8月同业存单发行量有所下降,全月发行1.95万亿元,净增-1601.3亿元。分银行类型来看,大行发行5973亿元,净增137亿元;股份行发行5275亿元,净增-900亿元;城商行发行6271亿元,净增-711亿元;农商行发行1460亿元,净增-303亿元。发行加权期限为8.03个月,较7月有所增加。

8月信用债发行放量,净增量环比抬升超一倍。截至目前统计,8月非信用债供给环比增加31%至13705亿元,净增量随之环比抬升165%至1978亿元,同比增长近220%。

分品种来看,8月净增仍主要由中票和私募公司债贡献,其中短融超短融净增转正,而公募公司债净增转负。8月截至目前统计,中票和私募公司债净增量分别达1136亿元和937亿元,贡献多数净增,两者分别环比抬升34%、44%。此外,短融超短融实现净增转正,净增量绝对规模也有405亿元,铁道汇金债净偿还量也边际收缩。而公募公司债净增延续收缩态势,8月转为净流出205亿元,定向工具净增环比收缩61%至69亿元,企业债净偿还量扩大144%至263亿元。

8月1-3年、AA+评级仍贡献多数净增量,非国企净增量转负。期限上,1-3年期继续贡献多数净增量,绝对规模为1314亿元,而5年以上品种净增量转负至-111亿元,长端融资情况边际弱化;外部评级上AA+评级继续贡献绝大多数净增量,净增量达1524亿元,AA及以下净增量由上月的-51亿元转为359亿元,低评级融资环比好转;企业性质上,国企净增量达2080亿元,而非国企净增量再度转负,国企内部央企净偿还量收缩至447亿元,地方非城投国企净增量环比扩大至560亿元。

图表3:2023年8月非金融信用债发行与净增统计(按发行起始日)(单位:亿元)

2023年8月机构整体增持10808亿元债券[1],增持量略高于7月。分机构来看,境内机构中商业银行和保险机构增持量均较7月明显增加,券商由7月的减持转为增持,广义基金增持量下降;境外机构则延续减持。分券种来看,机构整体对利率债延续增持,且增持量大幅高于7月;对信用债同样增持,增持量也明显高于7月;对同业存单由增持转为减持。

(1)商业银行:配债规模大幅增加,主要增配利率债,对信用债略有增持,对存单减持。2023年8月商业银行增持7882亿元债券。具体来看,增持8257亿元利率债,其中对国债增持3365亿元、对地方债增持4737亿元、对政金债增持154亿元。结合利率债净增量来看,8月银行对债券配置力度明显加大,可能主要受到利率债供给增加影响,对信用债转为增持10亿元。对同业存单转为减持385亿元。

(2)广义基金:配债步伐放缓,对利率债增持量增加、对信用债和存单增持量减少。2023年8月广义基金增持3178亿元债券。分品种来看,8月对利率债增持1175亿元,其中对国债增持881亿元、对政金债减持312亿元、对地方债增持605亿元。对信用债增持911亿元。同时,对同业存单增持1092亿元。

(3)保险:配债规模大幅增加,主要增配利率债,对信用债小幅增持,对存单减持。2023年8月保险机构增持715亿元债券,其中对利率债增持731亿元,具体分别增持40亿元国债和47亿元政金债、增持644亿元地方债。对信用债小幅增持41亿元。对同业存单小幅减持57亿元。

(4)券商:由大幅减持转为增持,主要增配利率债,减持信用债和存单。券商2023年8月增持964亿元债券,分品种来看,增持1111亿元利率债,其中分别增持718亿元国债、66亿元政金债、326亿元地方债。对信用债减持57亿元。此外减持91亿元同业存单。

(5)境外机构:整体延续减持,且对利率债、信用债和存单均减持。2023年8月境外机构减持565亿元债券。分品种来看,境外机构对国债、政金债、地方债分别减持199亿元、229亿元、10亿元。对信用债减持26亿元。同时,对同业存单减持101亿元。后续来看,考虑到境外机构持有境内债券规模占境内债券总规模的比重已较低,因此即便境外机构继续减持,我们认为其对境内债市的拖累也较有限。

图表4:中债登+上清所按投资者分类的主要券种净增量(上)及存量(下)分布结构

注:数据截至2023年8月末;中债于2021年3月起停止公布中票数据,表中数据假设2021年3月起中债的中票规模与2021年2月持平,下同

按照短融超短融、中票、企业债、定向工具的合计口径,8月信用债托管总量[2]净增加804亿元。券商自营和境外机构减持信用债,其余增持信用债,其中广义基金增持规模由1848亿元收缩至911亿元,保险增持规模收缩至41亿元,而商业银行由减持1431亿元转为增持10亿元,券商自营减持规模收缩至57亿元。市场份额上,广义基金和保险持有占比分别抬升0.26ppt和0.02ppt,商业银行和券商自营的市场份额分别环比下降0.09ppt和0.06ppt。若再考虑公司债,信用债总托管量净增加1878亿元,广义基金增持规模收缩至656亿元,市场份额抬升0.34ppt,保险增持规模扩大至152亿元,持有占比抬升0.03ppt。商业银行增持规模扩大至218亿元,持有占比环比下降0.03ppt,券商自营减持规模扩大至266亿元,市场份额下降0.12ppt。

(1)短融超短融:8月短融超短融托管量净增加181亿元。投资者结构变化方面,仅商业银行和保险减持短融超短融,其余机构增持短融超短融。具体而言,广义基金仍为本月增持主力,增持规模由856亿元环比降至364亿元,持有占比随之抬升0.94ppt。政策性银行、券商自营、境外机构和信用社分别增持48亿元、5亿元、3亿元和2亿元,政策性银行市场份额抬升0.18ppt,后三者市场份额均抬升0.01ppt。商业银行减持规模由1365亿元环比收缩至225亿元,持有占比随之下降1.04ppt。保险减持12亿元,市场份额随之下降0.05ppt。

(2)中票:8月中票托管量净增加961亿元,仅境外机构减持中票,其余机构均增持中票。增持机构中,广义基金增持规模由918亿元环比降至589亿元,但因增持规模较原始持仓有限,持有占比随之下降0.03ppt。商业银行由减持99亿元转为增持281亿元,市场份额因而抬升0.11ppt。政策性银行、保险、信用社和券商自营分别增持96亿元、64亿元、14亿元和11亿元,持有占比分别变化0.07ppt、0.04ppt、0.01ppt和-0.05ppt。境外机构减持29亿元,市场份额下降0.04ppt。

(3)企业债:企业债(不含铁道)8月托管量净减少407亿元,信用社和政策性银行增持,其余机构均减持。广义基金本月仍是减持主力,净减持157亿元,市场份额随之下降0.15ppt。商业银行减持规模升至47亿元,但因减持规模相较基金更小,持有占比反而抬升0.15ppt。保险减持12亿元,持有占比随之下降0.01ppt。境外机构减持规模不足1亿元,市场份额几乎不变。政策性银行、信用社增持规模均不足1亿元,持有占比几乎不变。8月企业债转托管至交易所的规模转为-130亿元,但因减持规模相较原始持仓有限,市场份额反而抬升0.15ppt。

(4)定向工具:定向工具8月托管量净增加69亿元,仅券商自营和商业银行减持定向工具。增持机构中,广义基金仍为增持主力,增持115亿元,持有占比随之抬升0.3ppt。信用社增持3亿元,市场份额抬升0.01ppt。境外机构增持不足1亿元,持有占比几乎不变。券商自营增和商业银行分别减持8亿元和3亿元,持有占比分别下降0.04ppt和0.08ppt。

(5)上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,8月上交所公司债(公募和私募)总托管量净增加773亿元,银行自营增持208亿元,市场份额随之抬升0.09ppt。保险增持规模小幅降至59亿元,市场份额随之抬升0.01ppt。广义基金和券商自营减持规模分别收缩至385亿元和185亿元,持有占比随之下降0.76ppt和0.19ppt。其余增持规模主要由信托贡献,增持量达1078亿元。

(6)深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,8月深交所公司债(公募和私募)总托管量净增加301亿元,广义基金继续净增持130亿元,但因增持规模相较原始持仓有限,市场份额反而下降0.55ppt。保险增持53亿元,持有占比抬升0.14ppt。券商自营减持24亿元,市场份额下降0.19ppt。其余增持规模主要由信托贡献。

从8月的托管数据看,在净增抬升较多、收益率边际回调的背景下,商业银行转为增持,非银中除券商自营外也均有增持,不过增持规模有所收缩。在信用债净增量抬升较多的背景下,商业银行转为净增持信用债,结构上以中票、公司债为主。非银中广义基金增持规模收缩超半数,仍是信用债增持主力,结构上广义基金主要增持中票、短融超短融,减持公司债、企业债。保险增持规模略有收缩,主要增持中票、公司债。券商自营延续自4月以来的减持态势,减持规模边际收缩,主要减持公司债。

今年1-8月广义基金、商业银行和保险主要增持信用债,广义基金增持规模最高,减持机构中券商自营减持幅度最大。如考虑公司债后,因商业银行增持公司债规模较大,商业银行转为信用债增持主力。从托管数据可以看出,随广义基金2-5月和7-8月均有增持,1月份理财规模下降影响的影响已被消除,广义基金再度成为信用债增持主力。如果看不含公司债的口径,2023年1-8月,广义基金、商业银行和保险分别增持2389亿元、512亿元和215亿元,持有占比随之变化0.47ppt、-0.02ppt和0.1ppt。净减持的投资者中,券商自营减持幅度最大,净减持630亿元,市场份额随之下降0.47ppt。若按照含公司债的口径,2023年1-8月,商业银行仍为各类型投资者中净增持规模最大的,净增持信用债3235亿元,持有占比因而抬升0.58ppt;广义基金和保险分别净增持904亿元和527亿元,市场份额分别变化-1.7ppt和0.05ppt。

[1] 统计口径包括国债、地方债、政金债、同业存单、企业债、中票、短融、超短融以及定向融资工具,下同。

[2] 注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

本文摘自:2023年9月22日已经发布的《境内机构大幅增持,境外机构延续减持——2023年8月中债登、上清所债券托管数据点评》

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站()所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访,亦可参见近期已发布的关于相关公司的具体研究报告。