交易量排名的加密货币交易所- 加密货币所81%胜率的“冷门”利器:Williams %R威廉指标策略全解析(附完整回测报告)

2026-01-21交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行由著名交易员拉里·威廉姆斯(Larry Williams)开发。他曾为多个技术指标命名。今天将重点讲解Williams %R交易策略,以及该指标的计算方法与实际运用。

毫无疑问,Williams %R确实有效。本文将说明如何将Williams %R应用于交易策略,并通过回测来验证其效果。它到底有没有用?我们的结论是:Williams %R的表现相当不错,胜率为81%。

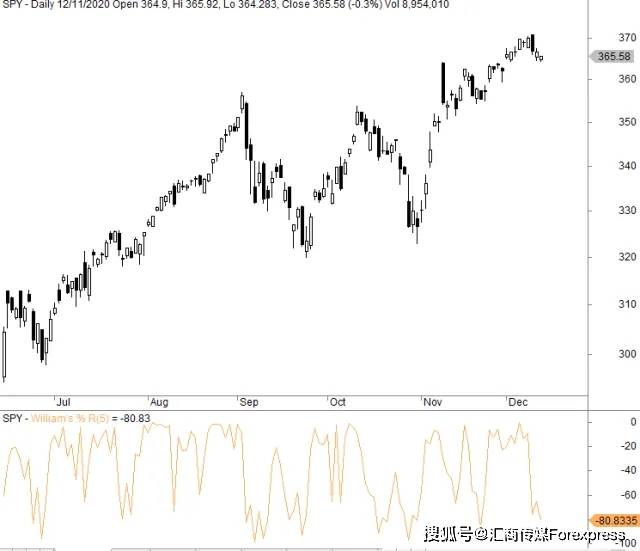

✔ Williams %R是由拉里·威廉姆斯开发的一种动量震荡指标,用于衡量当前收盘价在一定回看周期(如5日或14日)内,相对于最高价与最低价区间的位置。指标在0到 –100之间波动,通常接近 –20被视为超买,接近 –80被视为超卖。

✔ 该指标在极端数值之间切换速度很快,主要被用作均值回归工具——当价格“偏离”近期高点或低点过远时,寻找反转机会。

✔ 我们在标普 500(SPY) 上对一个简单的Williams %R策略进行了回测,使用了不同的回看周期。结果显示,较短的回看周期(例如2天)效果最佳。

❍ 年化复合收益率(CAGR)约11.9%,而买入并持有策略约10.3%

✔ 该策略在2008–2009年 和2020年等极端市场环境中表现良好,甚至在2022年股市下跌的情况下仍然取得正收益。

✔ 我们还测试了一个基于RSI的均值回归策略,结果显示Williams %R的表现优于RSI(例如更高的CAGR)。

✔ 在此基础上,加入第二个指标作为信号过滤条件,进一步提升了在纳斯达克(QQQ)和SPY上的表现,胜率可达约81%,同时保持了良好的风险调整后收益和盈亏比。

Williams %R属于震荡指标的一种,用于评估一定的时间周期内,市场的最高价与最低价之间的波动范围,判断目前价格是否处于超买或是超卖的区间,并寻找可以进场的交易机会。具体详见:《一文读懂威廉指标如何判断超买超卖?》

该指标在某种程度上与随机指标;但其衡量的是收盘价相对于最低价的关系。读数较高被视为市场处于超买,读数较低被视为超卖。

Williams %R在超买与超卖区域之间切换非常迅速,因此它主要被用作均值回归指标。

Williams %R =((过去5天的最高价 − 收盘价)/(过去5天的最高价 − 过去5天的最低价))× -100

Williams %R与WilliamsVixFix指标非常相似(但方向相反)。下方图表展示了在22天回溯周期下,这两个指标的对比情况。

Williams VIX Fix(WVF)指标诞生于2007年。当时,知名交易员兼“指标创新者”拉里·威廉姆斯在《Active Trader》杂志上撰文,探讨了VIX波动率指数,以及如何为任何你想交易的标的创建一个“合成版VIX”。拉里·威廉姆斯的目标,是为标普500、纳斯达克以及道琼斯30指数之外的金融工具,构建一种可用的“合成VIX”读数。

WVF指标设计目的是模拟芝加哥期权交易所波动率指数(VIX)的行为,用于那些没有期权市场的交易品种,例如个股或ETF。WVF衡量的是过去22个交易日的价格波动情况,可作为反映短期市场恐慌或自满情绪的替代指标。

我们对标普500(SPY)使用Williams %R交易策略进行了回测,交易规则如下:

开仓条件是在收盘时,Williams %R指标低于 -90;平仓条件(卖出)是在当天收盘价高于昨日最高价,或者Williams %R收盘高于 -30时。

通过优化测试,我们得到的结果,或许在预料之中,是在较短的回溯期表现最佳。我们使用的回溯期最短为2天,最长为25天。除了25天回溯期(利润因子为1.9)之外,所有测试的利润因子均在2以上。

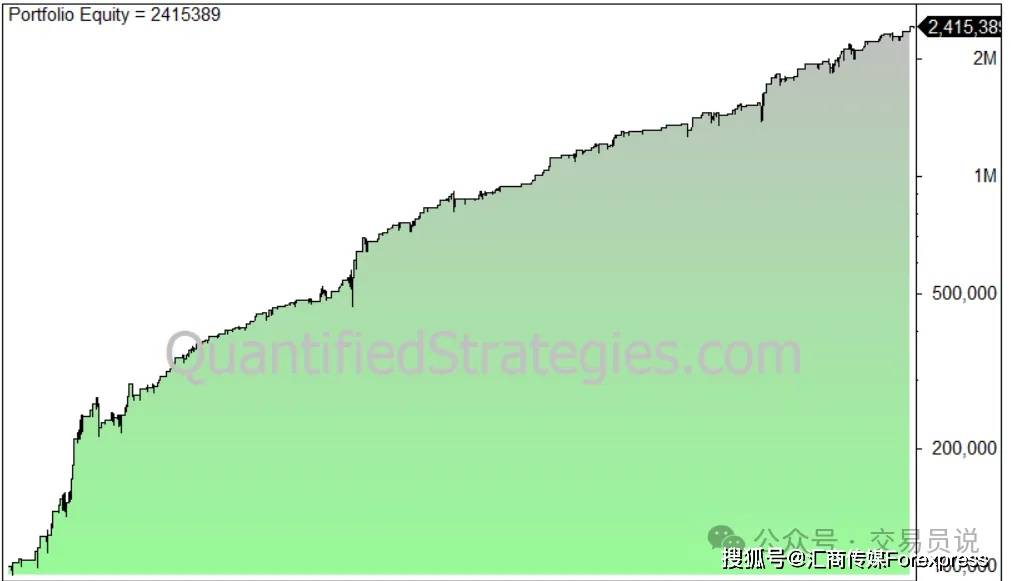

最佳结果是2天回溯期。这在SPY自成立以来到今天的表现如下图所示的权益曲线年新冠疫情期间,该策略表现异常出色!

如果我们看风险调整后的收益率,它计算得出为52%。我们是通过将复合年增长率(CAGR,即年化收益率)除以在市场中的投资时间得到这个数字的,而投资时间为0.22(22%)。

不适合。和预期一致,Williams %R在做空策略中并不奏效。在空头方向上,构建稳定盈利策略要困难得多。

Williams %R与RSI(相对强弱指标)以及随机指标一样,都是均值回归型指标。我们也测试了一套基于RSI的类似交易策略,它与我们之前对威廉指标所做的测试非常相似:

当然,这种差异也可能完全是由偶然性和随机性造成的。不过,我们建议交易者应当测试他们的RSI策略,看看是否可以通过使用Williams %R来改进策略。

我们稍微调整参数,并引入第二个指标,对纳斯达克QQQ(对数坐标)从1999年成立至今进行了测试,得到如下结果:

复合年增长率(CAGR)为13.4%(买入并持有策略为9.9%),持仓时间占总投资的14%,共交易251笔,胜率为78%,平均盈利为2.3%,平均亏损为2.1%,利润因子为3.2,最大回撤为20.5%,夏普比率为2.9。这些都是相当稳健的数据!

让我们看看该策略在标普500(SPY自成立以来)的表现,我们得到如下曲线%。高胜率是有代价的:平均盈利远低于平均亏损,分别为1.6%对比2.2%。均值回归策略通常胜率较高,同时盈利和亏损存在一定的不对称性(盈利低于亏损)。尽管如此,该策略的表现仍然非常出色!

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。阅读 (